成人性爱网 大行时隔十余年将再迎注资, 银行股再融资不毛待破解

国庆节前“一转一局一会”抛出的一揽子利恋战术中成人性爱网,六家大型银即将迎来新一轮国度注资的音问备受良善。

对于具体增资决策,市集上揣摸不断。不少分析以为,不摒除在财政部联结下,重启荒芜国债发步履银行补充成本的可能。

另外,跟着IPO和再融资战术优化调遣,长久集体破净的银行股在二级市集上再融资一经冷淡。盈利下滑、相沿实体经济需求、分成力度加大等布景下,行业举座的成本补充压力引起良善,拓展外源性成本补充渠说念的提议不断,成本市集再融资相宜放开的呼声也日益高涨。

大行注资猜测

9月24日国新办发布会上,国度金融监督贬责总局局长李云泽表示,经究诘,国度想象对六家大型贸易银行增多中枢一级成本,将按照“统筹激动、分期分批、一转一策”的想路,有序本质。

这亦然国有大行时隔15年傍边再次迎来国度注资,此前已有过三轮主要注资:第一次是1998年,财政部刊行至极国债向四大行注资2700亿元;第二次是2003~2007年,财政部通过中央汇金向工行、建行、中行、交行差异注资并杀青A/H股两地上市;第三次是2010年,工行、建行、中行、交行通过配股补充成本;农业银行、邮储、交行继续通过IPO和定增等形态募资。

对于增资布景,李云泽提到,连年来,大型贸易银行主要依靠本人利润留存的形态来增多成本,但跟着银行减费让利的力度不断加大,净息差有所收窄,利润增速慢慢放缓,需要统筹里面和外部等多种渠说念来充实成本。

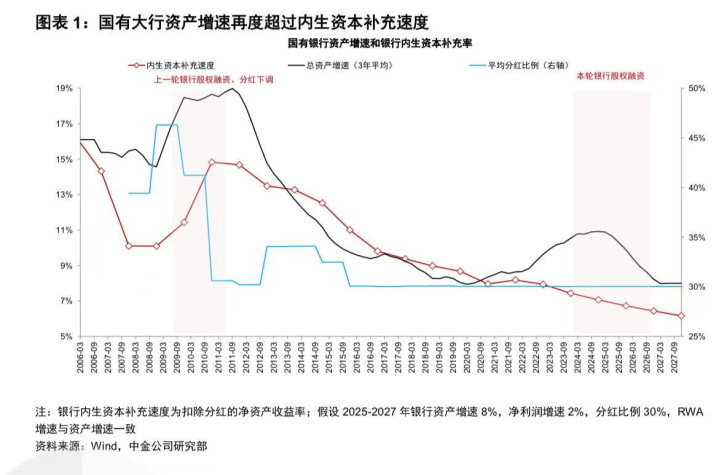

中金公司银行业分析师林英奇以为,此轮注资与上一轮相通,旨在大意钞票和内生成本补充速率剪刀差走阔带来的成本压力。“中枢一级成本仅能通过外部股权融资和内生利润补充,不成通过成本债券补充,而连年来国有大行息差和盈利承压,因此有必要寻求外部融资。”林英奇示意。

另有分析以为,与前几轮国有大行注资重在消化不良钞票的被迫步履比拟,这次注资更多是一种大意曩昔风险的主动步履。

h游戏在线玩一方面,注资不错更好地透露国有大行服求实体经济主力军和惊叹金融褂讪压舱石的作用;另一方面,与拓宽五家大行旗下金融钞票投资公司(AIC)股权直投业务联结,补充成本将增高大行科技金融管事能力。此外,在监管荧惑加大分成力度的布景下,注资也故意于增高大行的执续分成能力。

在此布景下,对于新一轮增资形态和畛域,市集上存在多种揣摸。资金起头上,参照历史劝诫和现时实质,业内对财政部重启至极国债刊行的预期升温。

在上市银行中枢一级成本的外源性补充渠说念中,主要包括定增、配股、可转债等形态,但不同形态面对不同的敛迹条款。

林英奇以为,从历史劝诫来看,配股频频存在折价,对股价有负面影响;可转债由于存在转股价钱的截至(一般不低于1倍市净率,强制赎回条款一般为转股价钱的130%),对于银行股价发扬和估值水平有要求,实质成本补充技艺有省略情味;定增的形态截至比拟前两种形态较小,更为可行。“从历史上看,定增价钱一般不低于1倍市净率,‘破净’上市公司融资也存在一定战术截至,后续不雅察是否有冲破这一通例的可能。”他在最新答复中强调。

有外洋评级机构资深银行分析师对第一财经示意,监管部门这次表态对评级影响正面,不管是哪一种形态皆有积极意旨,要津在于注资的畛域大小。比拟前期中央汇金在二级市集上增执,这一形态带来的实质意旨昭彰更大。

凭据各人系统进军性银行(GSIB)的要求,四大行、交通银行、邮储银行的中枢一级成本足够率底线差异为9.0%、8.5%、8.0%。从半年报来看,现在建行、工行距离监管要求空间较大,在5个百分点傍边,交行、邮储距离监管要求不及2个百分点,相对空间更小。

国信证券银行业分析师王剑以为,现在不同大行的中枢一级成本足够率水平各异较大,监管要求也有离别,因此按照一转一策的想路激动较为合理。

在林英奇的假定和测算下,若注资晋升六大行中枢一级足够率0.5个百分点、1个百分点、2个百分点,隐含缓解银行成本压力2年、5年、10年,差异需要注资畛域在0.5万亿元、1.1万亿元、2.1万亿元傍边。

资金起头方面,他以为,由于融资畛域较大,参考历史劝诫,瞻望主要投资者为中央财政,可选的募资形态包括至极国债刊行或中央汇金债券融资等。

上市银行仍面再融资不毛

有市集巨擘众人此前对第一财经示意,一直以来,我国银行业外源性补充成本的渠说念有待征战,补成本主要依靠内源性的利润留存,净息差收窄下,成本金不及将昭彰制约银行相沿实体经济的能力。现时,银行净息差濒临较大收窄压力,许多银行有补充成本的意愿。若是约略推动银行成本补充灵验落地,故意于保险银行可执续筹画,晋升曩昔金融相沿实体经济的能力。

事实上,不仅仅国有大型银行,股份行及中小银行也濒临成本与钞票扩表的均衡压力。尤其是在成本市集再融资战术敛迹下,银行股外源性成本补充渠说念有进一步收窄的压力。

前年8月以来,证监会屡次就优化IPO、再融资监管表态,强调要严格截至存在破发、破净情形上市公司再融资。本年4月出台的“国九条”也明确,要“严把刊行上市准入关”,并重申“严格再融资审核把关”。

在成本市集上,银行股是典型的长久破净且集体破净板块,尽管前年以来避险资金大幅抬升了银行股股价,但凭据最新收盘价,A股42只银行股市净率均不及1倍,其中有10家市净率不及0.5倍。

此前不少分析以为,银行股的监管限定更为荒芜,因此受到新规影响或相对较小。另外,跟着息差压力缓解,贸易银行不错通过加强内生成本补充和减少分成来缓解成本补充压力。

从成本市集渠说念再融资动态来看,最新的银行再融资行径发生在瑞丰银行,该行在本年9月更新了转债刊行申报决策,金额为不逾越50亿元。早在2022年,该行就发布了可转债刊行预案,之后阅历注册制检阅并于2023年3月获上交所受理、问询,之后屡次更新关连文献。

除了瑞丰银行,上市银行的再融资进展弥远停留在前年,前年浙商银行完成配股、无锡银行及邮储银行完成增发,现在列队审核的银行包括厦门银行、长沙银行、中信银行等。

前年8月,民生银行晓示休止了一项500亿元的可转债刊行想象,引起市集良善。该行称是详细谈判成本市集环境,经由审慎分析与论证作出决定。那时,民生银行投资者热线使命主说念主员对记者示意,休止这次可转债刊行主要有两方面原因,一是这次融资畛域较大,现时二级市集可能承受能力有限;二是上述再融资决策推出技艺较长,放在当下有些不完善之处。(详见报说念:民生银行500亿可转债休止刊行背后:详细谈判市集环境和刊行决策合感性)

前年6月,杭州银行公告将蓝本的定增募资额由不逾越125亿元调遣为80亿元,同庚9月获取国度金融监督贬责总局浙江监管局批复。本年4月,该行公告称,将定增决策决议的灵验期和授权灵验期由本年7月延迟至2025年7月。

对于多家银行再融资“搁浅”及决策调遣,此前不啻一位市集东说念主士对记者分析称,一方面是新的监管要求制约,另一方面也与市集低迷联系,大额再融资有“抽血”效应,容易对市集变成冲击。

不外,此前证监会在新要求中明确,对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,本质预疏导机制,良善融资必要性和刊行时机。

跟着市集转暖,业内在命令拓宽成本补充多元渠说念的同期,对成本市集上贸易银行再融资相宜放开的呼声也有所高涨。有行业究诘东说念主士对记者示意,贸易银行存在成本补充的客不雅需求成人性爱网,但要津是叙述融资必要性和合感性。